内蒙古包头市,像这种上世纪六、七十年代的大生产景象如今在中国的城市中已不多见了。摄影/章轲

内蒙古包头市,像这种上世纪六、七十年代的大生产景象如今在中国的城市中已不多见了。摄影/章轲章轲

到2020年,国民生产总值在保持6.5%增速的基础上,完成全面建成小康社会设定的比2010年翻一番的目标。

与此同时,节能环保产业增加值占GDP的比例达到5%,环境污染治理投资占GDP的比例达到3%。碳、能源、水和建设用地生产率在2014年的基础上分别提升20%、30%、35%和30%,达到或超过世界平均水平。

二氧化碳年排放和能源、水资源年消费总量分别控制在100亿吨、48亿吨标准煤和6700亿立方米以内;建设用地占用总量控制在39.72万平方公里以内;森林覆盖率提高到23%,地表水优于III类水质的比例和地级以上城市空气质量达到国家标准的比例分别提高到70%和60%。

而为了实现上述目标,我国需要完善促进绿色增长的市场价格机制、建立有利于绿色增长的金融体系、建立绿色化的财政税收体系、建立全球绿色价值链和贸易政策框架、强化环境治理对绿色增长的倒逼机制。

这是中国环境与发展国际合作委员会2015年年会日前向中国政府提交的我国“十三五”绿色增长路线图。

绿色增长需求紧迫

环保部环境与经济政策研究中心主任夏光表示,“十三五”期间,中国仍然需要坚持发展的总方向,但需要加快转变发展模式,走绿色发展和绿色转型的道路。

夏光说,绿色增长包括三个层面,首先是概念、理念和方向;其次是顶层设计,描绘绿色发展的路线图;第三是将路线图转换为施工图,中央、地方和各个部门都要行动起来。

“从研究角度看,绿色增长的维度主要包括两个方面,首先是中国推动绿色增长的系统路径和路线图,其次是区域和工业领域的绿色增长策略和手段。”全球绿色增长研究所总干事Yvo de Boer说。

研究报告称,中国经济在经过三十多年的持续高速增长后,开始进入增速换挡期。随着经济增速放缓,资源环境压力有所缓和,但污染物排放仍居高位、能源资源利用效率仍然较低,环境质量改善与全面建设小康社会和生态文明建设的目标依然存在较大差距。在经济保持持续增长和资源环境约束趋紧的双重压力下,中国在“十三五”期间面临着十分紧迫的绿色增长需求。

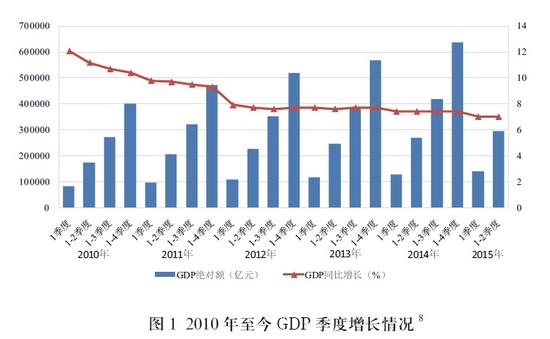

2010年至今GDP季度增长情况。资料来源:“十三五中国绿色增长路线图研究报告

2010年至今GDP季度增长情况。资料来源:“十三五中国绿色增长路线图研究报告

“十三五”经济增长与能源资源投入的比较。资料来源:“十三五中国绿色增长路线图研究报告

“十三五”经济增长与能源资源投入的比较。资料来源:“十三五中国绿色增长路线图研究报告2010年以来,我国社会商品零售总额同比增速从2010年2月的22.1%下降到2015年7月的10.5%;固定资产投资完成额累计增速从2010年2月的26.4%下降到2015年7月的11.2%;进出口总额同比增速从2010年5月的48.4%下降到2015年7月的-8.2%。此外,我国传统手段和产业对经济增长的贡献率大幅降低。中国2000年以来的投资率维持在65%以上,但效率一直较低,投资对GDP增速的贡献率已从2010年的54.8%下降到2014年的48.5%。重化工业近年来的销售利润率大幅下滑,行业发展需求已越过历史峰值。

报告称,经济下行趋势客观上有利于缓解环境压力。相关预测显示,“十三五”期间,中国粗钢、水泥及主要有色金属产品产量将达到峰值,传统污染物新增量将有所下降,资源消耗的增速也将下降。

然而,中国经济发展产业结构偏重、生态环境承载力严重超载、资源能源消耗总量大、资源利用效率不高的状况难以在短期内发生根本转变,“十三五”期间的经济增长仍将面临严峻的资源环境瓶颈约束。

研究结果显示,我国资源能源消耗量大和利用效率不高的总体形势短期内仍将持续。能源消耗和二氧化碳排放总量分别从1990年的9.9亿吨和22.9亿吨上升到2014年的42.6亿吨和99.3亿吨,均增长了3.3倍。2013年,中国GDP约占全球12%,但消耗了全球21.7%的能源、46.5%的钢和58%的水泥。其中,煤炭消耗量达38亿吨,相当于世界上其他国家的总和,是排在第2位的美国煤炭消费量的3倍多。

与此同时,中国单位GDP能耗是全球平均水平的近2.5倍,亚太地区平均水平的2倍。以重工业化为特征的经济结构以及粗放的发展方式给中国的绿色增长带来了根源性障碍,要在短期内扭转这种形势存在极大难度。

报告称,“十三五”我国环境承载力仍将处于严重超载阶段。以大气污染物为例,按照环境空气质量二级标准测算的全国SO2、NOX最大允许排放量(即全国333个地级城市PM2.5年均浓度全部达标情景下的大气环境容量)分别为1363万吨和1258万吨。而2014年这两项污染物的排放总量分别超过环境容量的45%和65%。可以预见的是,即使“十三五”期间主要污染物排放的叠加总量达到峰值并迅速下降,中国仍将处于环境承载力的严重超载阶段,环境质量难以在短期内得到全面改善。

绿色增长的攻坚期

环保部政研中心战略部主任俞海介绍,绿色增长的判断标准包括相对和绝对两种导向。相对绿色增长是指在经济增长的同时,能源、资源利用效率等强度性或程度性指标同样有所改进,但资源能源消耗总量、生态环境质量等并未得到绝对改善。绝对绿色增长是指在经济增长的同时,不仅能源、资源利用效率等强度性或程度性指标有所改善,而且资源能源消耗总量得到下降、生态环境质量得到改善、城乡和区域得到包容平衡发展。

俞海认为,“十三五”期间,相对绿色增长的大部分指标可以达到既定目标,但并不意味着达到较高水平,同时,也并不意味着绝对绿色增长也将取得积极进展。

研究发现,我国当前并没有形成绿色增长的系统指标和目标。不同地区绿色增长的各项指标表现参差不齐,不同地区的绿色增长水平存在很大差异,很难就全国的绿色增长做出综合判断。

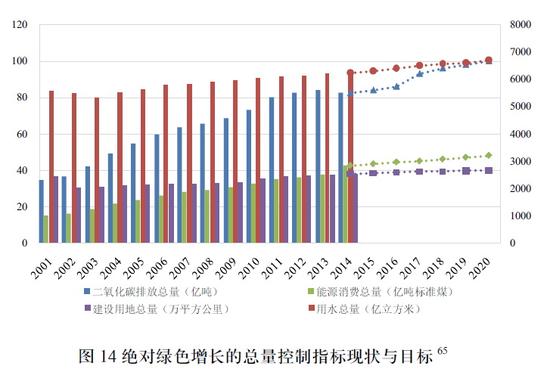

绝对绿色增长的总量控制指标现状与目标。资料来源:“十三五中国绿色增长路线图研究报告

绝对绿色增长的总量控制指标现状与目标。资料来源:“十三五中国绿色增长路线图研究报告“全面的环境质量改善是中国实现绿色增长目标的最大短板和重大挑战。”报告认为,“十三五”期间是实现绝对绿色增长面临巨大挑战和压力,是实现绿色增长的攻坚期,需要通过能源资源效率提升和总量控制,双管齐下推动绿色增长。

报告建议,在整体层面,进一步优化产业结构,促进能源资源要素在产业间的合理流动及产业内部的优化配置。避免能源和资源要素从第三产业向第二产业反向流动,促进能源和资源要素由第一和第二产业流向第三产业尤其是消费领域。

在部门层面,能源部门需提升能源生产率和能源清洁利用水平;农业部门改进化肥施用方式和畜禽养殖模式,促进农业规模化经营和生态农业发展;工业部门强化重点行业的过剩产能控制和节能减排,促进工业结构调整和绿色转型,推动传统制造业的绿色化改造和技术创新;第三方服务机构制定加快发展节能环保产业行动计划,在重点行业建设环保产业示范工程;消费部门采取措施激励绿色采购、绿色交通、绿色建筑和绿色能源的消费需求;贸易部门提升关键行业的资源环境效率,加快贸易结构的绿色调整。

与此同时,在地方层面,在高要素投入、高要素生产率地区,如广东、山东、江苏、浙江等,进一步促进能源资源的集约和节约利用,有效控制能源资源消耗和污染物排放总量;在低要素投入、高要素生产率地区:如北京、上海、天津、重庆等,通过优化资源配置,促进有效资源流向绿色、高效领域,率先形成绿色的生产和消费模式。

报告认为,“十三五”期间,中国需要在结构、区域和部门层面明确实施路径。各级政府应当由过去的直接参与推动行业、企业的绿色增长,转向更多地的为区域、部门和行业绿色增长创造更好的制度和创新环境,运用约束和激励手段为“十三五”绿色增长提供保障,并为未来更长时期的绿色增长奠定坚实基础。

报告提出的主要保障措施包括以绿色增长引领“十三五”规划、完善促进绿色增长的市场价格机制、建立有利于绿色增长的金融体系、建立绿色化的财政税收体系、建立全球绿色价值链和贸易政策框架、强化环境治理对绿色增长的倒逼机制、建立面向绿色增长的科技创新体系、构建支持绿色增长的人力资本和信息能力、完善绿色城镇化的配套政策、完善新能源和环保产业政策等。

相关阅读